Les primes pour l’année 2025 sont publiées. Chaque année, le Conseil fédéral et l’Office fédéral de la santé publique (OFSP) informent sur l’évolution des primes au niveau national et par canton. En 2025, les primes augmentent en moyenne de 6%. Les primes de Visana sont plus basses que la moyenne: elles augmentent de 3,9% en moyenne.

Pour de nombreuses personnes, cette évolution représente un défi toujours plus important. Nous expliquons comment les primes sont calculées.

Que sont les primes?

En tant qu’assureur, nous devons couvrir par des primes les frais de traitement occasionnés. Les primes de l’assurance de base sont donc le reflet des coûts de la santé. Plus les coûts des traitements augmentent, plus les primes augmentent. C’était le cas l’année dernière et c’est encore le cas cette année.

Pourquoi les primes augmentent-elles aussi en 2025?

Voici quelques-unes des raisons de l’augmentation des primes.

- Les progrès médicaux et technologiques entraînent des méthodes de traitement plus coûteuses.

- Nous vivons plus longtemps et sollicitons davantage de prestations.

- Il y a une plus grande demande de prestations de santé.

- L’assurance de base prend en charge de plus en plus de prestations.

- Le nombre de traitements ambulatoires dans les hôpitaux, dont les coûts sont pris en charge à 100% par l’assurance de base, est en augmentation.

- Certains domaines du système de santé sont trop chers: les prix des médicaments sont trop élevés par rapport à ceux pratiqués dans l’UE, alors que les génériques, moins chers, ne sont que rarement utilisés.

- Des traitements inutiles ou trop coûteux sont parfois effectués pour des raisons financières.

- Ces dernières années, les assureurs-maladie ont dû proposer des primes plus basses en raison de la pression politique. Cela doit maintenant être compensé par une augmentation des primes.

Quel est le montant de la prime Visana par rapport à la branche?

Les primes augmentent de 6% en moyenne. L’augmentation des primes de Visana est de 3,9%, la plaçant dans une bonne position sur le marché.

Quel est le montant de ma prime individuelle?

Les primes varient en fonction du canton de résidence, de la région de primes et de l’âge. Plus un canton ou une région compte de fournisseurs de prestations, donc de médecins, hôpitaux ou pharmacies, plus les coûts de la santé, et donc les primes d’assurance-maladie y sont élevés.

Le principe de l’assurance-maladie sociale prévoit que nous, les assureurs, ne pouvons pas choisir notre clientèle, dans l’assurance de base. C’est pourquoi la structure des assurés/es est différente selon la région de primes, ce qui a une influence sur l’évolution des coûts des prestations, et donc des primes.

Les assureurs-maladie font-ils des bénéfices avec les primes?

En tant qu’assureur-maladie, nous sommes soumis à une interdiction de faire des bénéfices. Nous ne sommes pas autorisés à réaliser des profits avec l’assurance de base obligatoire. Si les primes sont augmentées, c’est uniquement pour couvrir les coûts. Si les primes sont surévaluées, ces excédents doivent être affectés aux réserves prescrites par la loi. Celles-ci profitent à leur tour aux assurés/es.

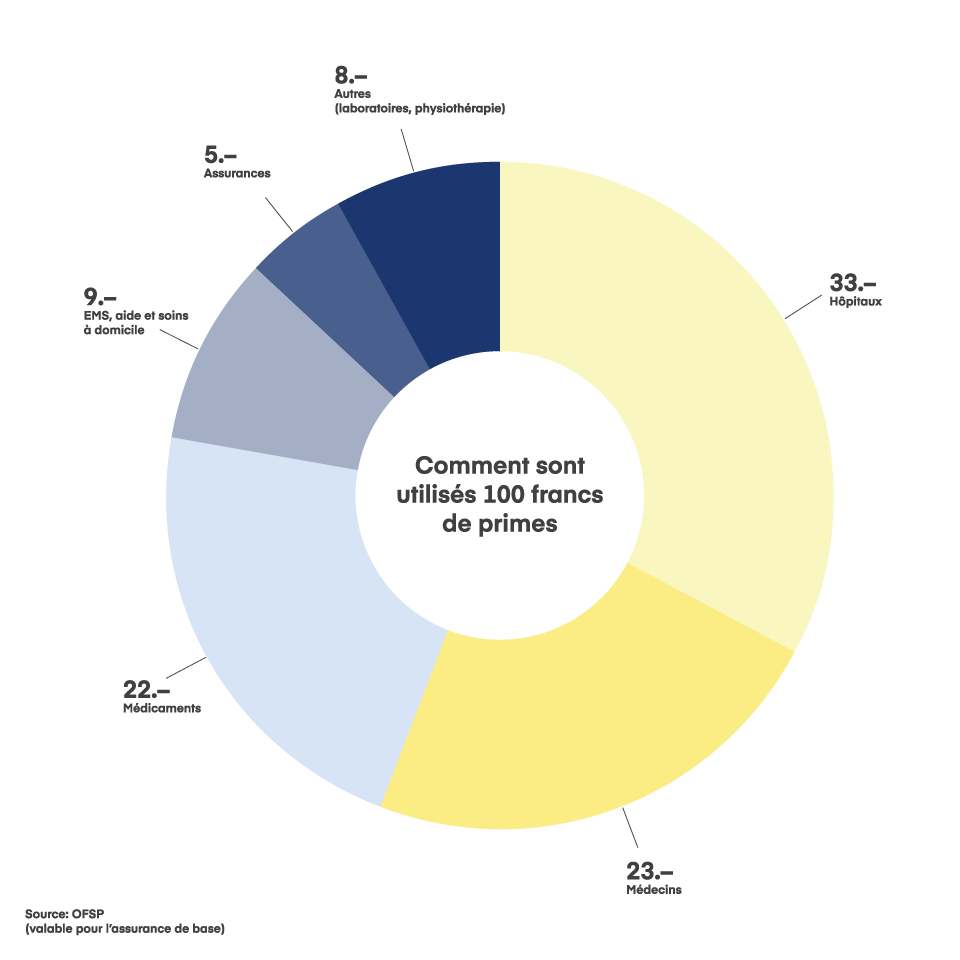

Comment les primes sont-elles utilisées?

Saviez-vous que 95 francs sur 100 francs des primes de l’assurance de base sont employés pour rembourser les frais de santé auprès des fournisseurs de prestations comme médecins, hôpitaux, thérapeutes?

Seuls 5% sont consacrés aux frais administratifs des assureurs. Visana s’efforce de garder ces frais administratifs aussi bas que possible.

Que fait Visana pour faire baisser les primes?

Notre tâche principale en tant qu’assureur-maladie est de contrôler les factures de manière systématique et de soulager ainsi les payeurs de primes. L’année dernière, nous avons économisé 500 millions de francs en faveur des personnes assurées. Visana s’efforce de mener une politique commerciale et de primes stable et durable et de gérer ses propres moyens de manière mesurée.

En tant qu’assureur-maladie, nous nous engageons également contre la hausse croissante des coûts avec des innovations: nous nous concentrons sur le modèle de soins intégrés que nous avons lancé en 2024 dans l’Arc jurassien bernois avec le Réseau de l’Arc et le nouveau modèle d’assurance de base VIVA. L’organisation de soins Réseau de l’Arc fournit aux membres de VIVA toutes les prestations de santé d’un seul tenant. Grâce à cette prise en charge plus efficace, les primes n’ont pas dû être augmentées en 2025. Il est prévu d’étendre progressivement le modèle à d’autres régions.

Changements à partir du 1er janvier 2025

Pour l’année 2025, votre assurance-maladie fait l’objet de certaines modifications.

Redistribution de la taxe environnementale

La Confédération prélève des taxes d’incitation sur les substances polluantes. Cet argent est redistribué à la population par le biais des assureurs-maladie. Vous recevrez donc en 2025 un montant de 61 fr. 80, qui sera imputé aux primes de votre assurance de base.

Changement du groupe d’âge dans l’assurance de base

Assurées et assurés nés en 2006

Jusqu’à l’âge de 18 ans révolus, vous obtenez un généreux rabais pour enfant. Pour des raisons juridiques, vous changez de groupe d’âge au 1er janvier de l’année qui suit celle pendant laquelle vous fêtez vos 18 ans. Cela mène à une hausse de la prime,

Assurées et assurés nés en 1999

Lorsque vous atteignez l’âge de 25 ans révolus, nous ne sommes plus en droit de vous accorder un rabais pour jeune adulte, selon la loi sur l’assurance-maladie. Vous passez alors dans la catégorie de prime adulte, fixée légalement. Pour bénéficier d’une prime moins chère, nous conseillons le choix d’une franchise plus élevée.

Changement du groupe d’âge dans les assurances complémentaires

La hauteur des primes est fixée sur la base de l’âge, pour presque toutes les assurances complémentaires, avec des paliers de cinq ans. Vous trouverez les paliers concrets ici.

Pour davantage d’informations, vous pouvez consulter les brochures suivantes ou nous contacter directement (voir les coordonnées sur votre police). Nous vous conseillons volontiers.