I premi per il 2025 sono stati resi noti. Ogni anno il Consiglio federale e l’Ufficio federale della sanità pubblica (UFSP) forniscono informazioni sullo sviluppo dei premi in tutta la Svizzera e per ogni Cantone. Nel 2025 i premi aumenteranno in media del 6%. I premi di Visana sono più bassi della media: aumenteranno in media del 3,9%.

Per molte persone questi sviluppi rappresentano una sfida sempre più grande da superare. Vi spieghiamo come vengono calcolati i premi.

Cosa sono i premi?

In qualità di assicuratore, utilizziamo i premi per coprire i costi di trattamento sostenuti. I premi dell’assicurazione di base rispecchiano quindi i costi sanitari. Più aumentano i costi dei trattamenti, più i premi saranno elevati. È stato così l’anno scorso ed è così anche quest’anno.

Perché i premi aumentano anche nel 2025?

Di seguito indichiamo alcuni motivi dell’aumento dei premi.

- Il progresso medico e tecnologico implica metodi di trattamento più costosi.

- Viviamo più a lungo e richiediamo più prestazioni.

- Vi è una maggiore richiesta di prestazioni sanitarie.

- L’assicurazione di base copre un numero sempre maggiore di prestazioni.

- Il numero di trattamenti in regime ambulatoriale in ospedale, i cui costi sono coperti al 100% dall’assicurazione di base, è in aumento.

- Alcuni settori del sistema sanitario risultano troppo costosi: i prezzi dei medicamenti sono troppo elevati rispetto all’UE, mentre i medicamenti generici più economici sono utilizzati soltanto raramente.

- In alcuni casi, per motivi finanziari vengono eseguiti trattamenti non necessari o troppo costosi.

- Negli ultimi anni gli assicuratori malattie hanno dovuto offrire premi più bassi dietro pressione della politica. Ciò deve essere compensato con un aumento dei premi.

A quanto ammonta il premio di Visana in confronto al settore?

Nel settore, i premi aumentano del 6%. In virtù di un aumento medio dei premi del 3,9%, Visana vanta una buona situazione nel confronto di mercato.

A quanto ammonta il mio premio individuale?

I premi variano a seconda del Cantone di domicilio, della regione di premio e dell’età. Maggiore è il numero di fornitori di prestazioni (medici, ospedali o farmacie) presenti in un Cantone o in una regione, maggiori sono i costi sanitari e, di conseguenza, anche i premi dell’assicurazione malattie.

Il principio dell’assicurazione malattie sociale prevede che noi, come assicuratori, non possiamo selezionare le e i clienti nell’assicurazione di base. Per questo motivo, anche la struttura delle persone assicurate è diversa da una regione di premio all’altra, il che a sua volta influisce sull’evoluzione dei costi delle prestazioni e pertanto anche sui premi.

Gli assicuratori malattie traggono profitto dai premi?

In qualità di assicuratore malattie siamo soggetti a un divieto di profitto. Non possiamo ottenere profitti con l’assicurazione di base. Se i premi vengono aumentati, è solo per coprire i costi. Se i premi stabiliti sono troppo elevati, queste eccedenze devono essere destinate alle riserve previste dalla legge. Queste ultime, a loro volta, vanno a beneficio delle persone assicurate.

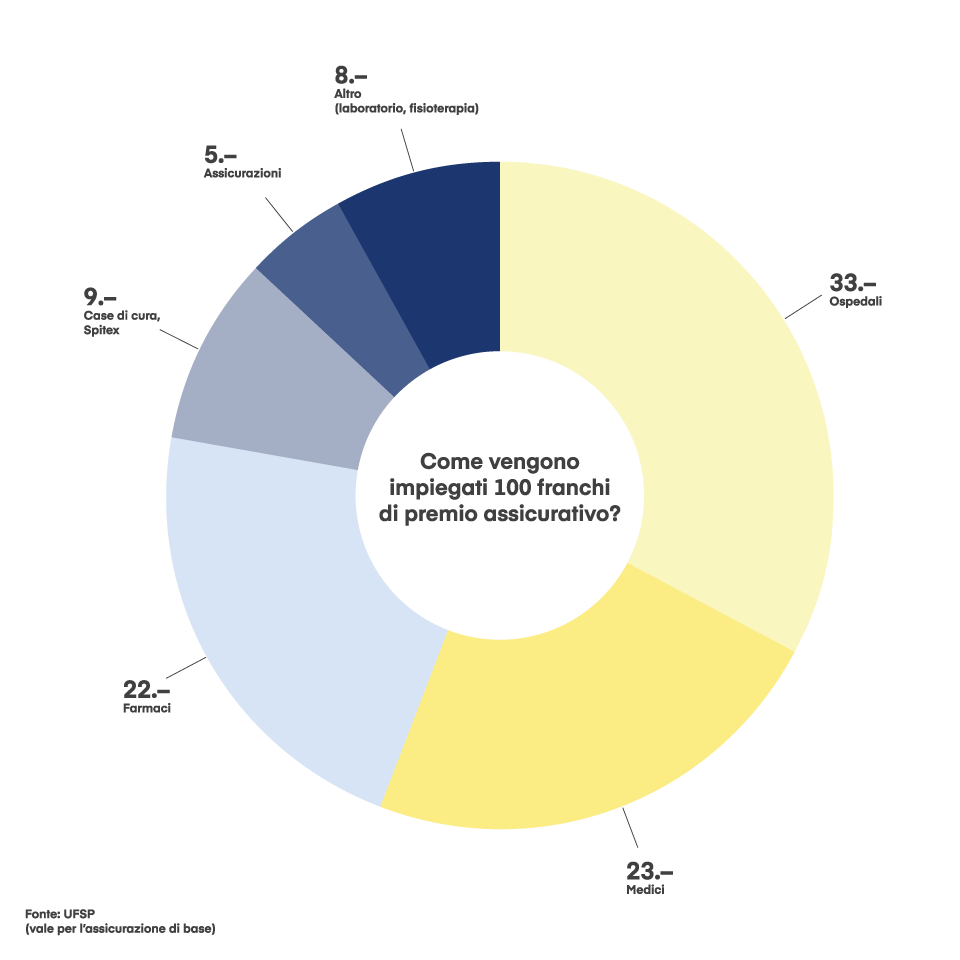

Come vengono utilizzati i premi?

Sapevate che su 100 franchi di premio dell’assicurazione di base, 95 vengono utilizzati per pagare le spese sanitarie presso fornitori di prestazioni come medici, ospedali o terapeuti?

Solo il 5% è usato dagli assicuratori per coprire le spese amministrative. Visana continua a impegnarsi per mantenere basse le spese amministrative.

Cosa fa Visana per ridurre i premi?

Il nostro compito principale, in quanto assicuratore malattie, è quello di controllare sistematicamente le fatture e sgravare in questo modo le persone che pagano i nostri premi. Lo scorso anno siamo riusciti a risparmiare oltre 500 milioni di franchi a beneficio delle persone assicurate presso la nostra compagnia. Visana si impegna a perseguire una politica aziendale e dei premi stabile e sostenibile e a utilizzare in modo ponderato i propri mezzi.

In qualità di assicuratore malattie, per fronteggiare il crescente aumento dei costi stiamo utilizzando anche le innovazioni: ci concentriamo sul modello delle cure integrate, che abbiamo lanciato con «Réseau de l’Arc» e il modello dell’assicurazione di base «VIVA» nell’Arco giurassiano bernese a partire dal 2024. L’organizzazione sanitaria Réseau de l’Arc fornisce ai membri di VIVA tutte le prestazioni sanitarie da un’unica fonte. Grazie a questa presa in carico più efficiente, nel 2025 non è stato necessario aumentare i premi per questo prodotto. Prevediamo di espandere questo modello ad altre regioni.

Ecco cosa cambia dal 1° gennaio 2025

Per il 2025 sono previsti alcuni cambiamenti nella vostra assicurazione malattie.

Ridistribuzione delle tasse ambientali

La Confederazione riscuote tasse d’incentivazione sulle sostanze nocive per l’ambiente. Questi soldi vengono ridistribuiti alla popolazione tramite gli assicuratori malattie. Pertanto, nel 2025 vi sarà ridistribuito un importo pari a CHF 61.80, che verrà detratto dai premi della vostra assicurazione di base.

Cambio di gruppo d’età nell’assicurazione di base

Clienti nati/e nel 2006

Fino al compimento del 18° anno di età ricevete un generoso sconto per bambini. Quando compite 18 anni, la legge prevede che passiate al gruppo d’età successivo con effetto dal 1° gennaio seguente,. Questo comporta un aumento dei premi.

Clienti nati/e nel 1999

Secondo la Legge federale sull’assicurazione malattie, una volta che avete compiuto il 25° anno di età non possiamo più offrirvi uno sconto per giovani. Sarete trasferiti alla classe di premio degli adulti prescritta per legge. Per ridurre i premi, vi consigliamo di scegliere una franchigia più alta.

Cambio di gruppo d’età nelle assicurazioni complementari

Per quasi tutte le assicurazioni complementari, l’ammontare dei premi è fissato in base all’età, con scaglioni di cinque anni. Nello specifico, trovate i vari scaglioni qui.

Per chiarimenti o maggiori informazioni, non esitate a consultare i seguenti opuscoli oppure a mettervi direttamente in contatto con noi (cfr. recapiti sulla vostra polizza). Saremo lieti di consigliarvi.